Quy Định Và Xử Phạt: Lỗi Không Có Bảo Hiểm Ô Tô

Đảm bảo an toàn giao thông không chỉ là trách nhiệm của người lái xe mà còn đặt ra những yêu cầu chặt chẽ về tuân thủ quy tắc giao thông và việc duy trì các điều kiện an toàn. Tuy nhiên, có một quyết định nhỏ mà nhiều người chủ xe thường xem nhẹ, nhưng lại mang theo hậu quả nặng nề – đó là “Lỗi Không Có Bảo Hiểm Ô Tô.”

Các loại bảo hiểm xe ô tô

Các công ty bảo hiểm đang phát triển nhiều gói bảo hiểm ô tô, cung cấp phạm vi và quyền lợi bảo vệ đa dạng giúp khách hàng dễ dàng tùy chọn sản phẩm theo nhu cầu. Dưới đây là 4 loại bảo hiểm ô tô chính, bạn cần biết:

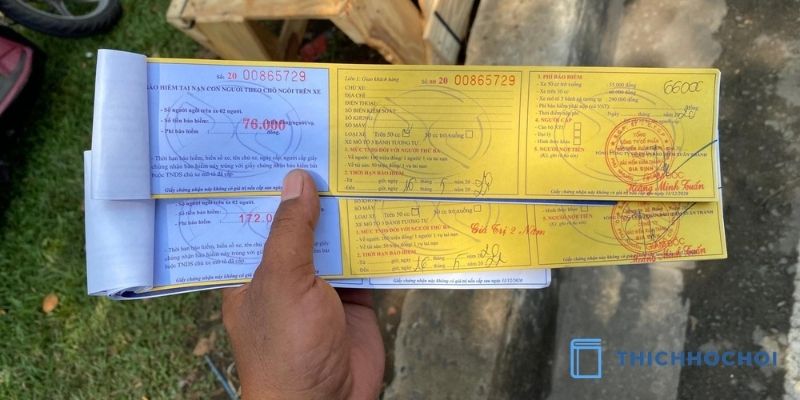

- Bảo hiểm trách nhiệm dân sự là bắt buộc cho xe ô tô.

- Bảo hiểm TNDS tự nguyện ô tô.

- Bảo hiểm tai nạn cho người ngồi trên xe.

- Bảo hiểm vật chất của xe ô tô.

Trong số đó, bảo hiểm TNDS ô tô là giấy tờ quan trọng mà tất cả chủ phương tiện phải có khi tham gia giao thông.

Quy Định Và Xử Phạt: Lỗi Không Có Bảo Hiểm Ô Tô

1. Xử phạt tài chính lỗi không mua bảo hiểm bắt buộc ô tô

Vi phạm không mua bảo hiểm bắt buộc ô tô sẽ bị xử phạt theo quy định của Nghị định 67/2023/NĐ-CP. Theo khoản 1 Điều 2 của nghị định này, chủ xe cơ giới tham gia giao thông và hoạt động trên lãnh thổ Việt Nam là đối tượng bắt buộc phải tham gia bảo hiểm TNDS của chủ xe cơ giới.

Trong trường hợp không mua loại bảo hiểm này mà vẫn tham gia giao thông, người điều khiển phương tiện sẽ bị xử phạt theo điểm b khoản 4 Điều 21 của Nghị định 100/2019/NĐ-CP, được sửa đổi bởi Nghị định 123/2021/NĐ-CP.

Mức phạt cho hành vi này là từ 400.000 đồng đến 600.000 đồng, theo quy định cụ thể trong điểm b nêu trên.

2. Mức xử phạt khi không mang bảo hiểm bắt buộc ô tô

Vi phạm không mang theo bảo hiểm bắt buộc ô tô sẽ bị xử phạt theo quy định của Điều 58 Luật Giao thông đường bộ 2008. Theo quy định này, người lái xe cơ giới tham gia giao thông bắt buộc phải mang theo giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới. Nói một cách khác, khi tham gia giao thông bằng ô tô, người điều khiển phương tiện phải có giấy chứng nhận bảo hiểm bắt buộc ô tô.

Nếu quên mang theo, người lái xe sẽ bị xử phạt theo điểm b, khoản 4 Điều 21 của Nghị định 100/2019/NĐ-CP, được sửa đổi bởi Nghị định 123/2021/NĐ-CP. Mức phạt được quy định trong khoảng từ 400.000 đồng đến 600.000 đồng.

3. Bảo hiểm ô tô đã quá hạn: Chi phí phạt

Vi phạm khi sử dụng bảo hiểm ô tô hết hạn sẽ bị xử phạt theo quy định của điểm b, khoản 4 Điều 21 Nghị định 100/2019/NĐ-CP, được sửa đổi bởi Nghị định 123/2021/NĐ-CP. Theo quy định này, nếu người điều khiển phương tiện sử dụng bảo hiểm ô tô đã hết hạn, họ sẽ bị phạt về lỗi không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới khi đang còn hiệu lực.

Mức phạt tài chính từ 400.000 đến 600.000 đồng

Sử dụng bảo hiểm online có được không?

Nghị định 03/2021/NĐ-CP, trong Điều 6 với Khoản 3 và Khoản 4, đã quy định một cách rõ ràng: Bên cạnh việc sử dụng giấy chứng nhận bảo hiểm TNDS bắt buộc cho ô tô theo hình thức truyền thống, các công ty bảo hiểm cũng được phép phát hành bảo hiểm dưới dạng bản điện tử, hay còn gọi là ấn chỉ bảo hiểm.

Việc sử dụng hình thức bảo hiểm trực tuyến (ấn chỉ bảo hiểm) là hoàn toàn hợp lệ và được chấp nhận, và từ ngày 1/3/2021, người dân có thể sử dụng loại giấy tờ này để xuất trình khi được yêu cầu bởi Cảnh sát Giao thông.

Bảo hiểm ô tô bắt buộc: Tại sao lại quan trọng và có tác dụng gì?

Việc mua bảo hiểm ô tô bắt buộc không chỉ là trách nhiệm và nghĩa vụ dân sự của chủ phương tiện mà còn mang lại những ưu điểm quan trọng như sau:

- Cung cấp đầy đủ giấy tờ liên quan đến người và phương tiện khi Cảnh sát Giao thông yêu cầu, giúp tránh được việc bị xử phạt vi phạm luật giao thông.

- Trong trường hợp xảy ra tai nạn nằm trong phạm vi trách nhiệm bảo hiểm ô tô, doanh nghiệp bảo hiểm sẽ chi trả bồi thường cho chủ xe cơ giới hoặc người lái xe có trách nhiệm dân sự theo điều khoản của hợp đồng bảo hiểm, số tiền tương đương với khoản đã bồi thường trước đó hoặc theo cam kết bảo hiểm. Điều này giúp chủ xe giảm thiểu chi phí bồi thường và giảm rủi ro tài chính khi xảy ra tai nạn.

Những yếu tố nào bạn nên lưu ý khi mua bảo hiểm ô tô?

Khi mua bảo hiểm ô tô, quan trọng nhất là bạn cần lưu ý đến các yếu tố sau:

- Chi phí: So sánh chi phí của các gói bảo hiểm từ nhiều công ty khác nhau để đánh giá sự uy tín và lợi ích cụ thể mà bạn có thể nhận được.

- Điều kiện hợp đồng và quyền lợi đi kèm: Đọc kỹ điều kiện trong hợp đồng bảo hiểm, cân nhắc những điều kiện đặc biệt không có trong hợp đồng và xác định rõ quyền lợi bạn sẽ được hưởng. Kiểm tra cách thức đền bù và thời hạn yêu cầu bồi thường.

- Nhu cầu cá nhân: Đánh giá các yếu tố cá nhân như thói quen lái xe, tình trạng kinh tế, địa điểm cư trú và nhu cầu bảo hiểm cá nhân của bạn. Lựa chọn bảo hiểm phù hợp với nhu cầu và điều kiện của bạn.

- Mua ở những nơi uy tín: Hỏi ý kiến bạn bè, người thân hoặc tìm hiểu thông tin trên mạng về lịch sử hoạt động, đánh giá từ khch hàng và khả năng thanh toán bồi thường của công ty bảo hiểm. Sau đó bạn có thể đánh giá chất lượng dịch vụ và xem xét tư vấn từ công ty bảo hiểm.

Trong khi lái xe, mỗi chúng ta đều mong muốn một hành trình an toàn và thuận lợi. Tuy nhiên, những hậu quả đau lòng có thể xuất hiện ngay từ chính những quyết định nhỏ nhất, như việc không sở hữu bảo hiểm ô tô. Vậy nên, hãy để từ khoá “lỗi không có bảo hiểm ô tô” nhắc nhở chúng ta về trách nhiệm và ý thức an toàn, giúp chúng ta nhìn nhận rõ ràng hơn về tầm quan trọng của việc duy trì bảo hiểm ô tô – một người bạn đồng hành đáng tin cậy trên mọi hành trình.